2026年中国可控硅整流器发展趋势研判

一、可控硅整流器行业相关概述

可控硅整流器(SiliconControlledRectifier,SCR)是一种基于四层三端半导体结构(P1N1P2N2)的功率电子器件,通过控制极触发信号实现电流导通状态的精确调节。其核心结构由三个PN结组成,等效为PNP与NPN晶体管组成的正反馈放大电路。导通需满足两个条件:阳极电位高于阴极,且控制极施加足够触发电流;关断则依赖阳极电流低于维持值或施加反向电压。这种特性使其能够通过调节触发相位改变导通角,从而调控输出电压平均值。

可控硅整流器可从多个维度分类,按结构分为适用于小型设备的单相可控硅整流器和用于工业大功率场景的三相可控硅整流器;按控制方式分为结构简单但谐波较多的相位控制型,以及谐波少、效率高的PWM控制型;按冷却方式则分为安装方便的中低功率风冷型,和散热效率高的高功率水冷型,不同类别可根据实际功率、精度需求和使用环境灵活选择。

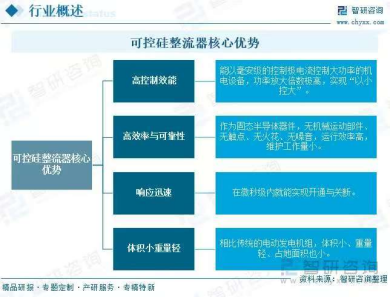

可控硅整流器的核心优势在于其卓越的功率控制能力,能够以毫安级的微小控制电流精准操控数百安培的工作电流,实现“以小控大”。作为全固态半导体器件,它具备无机械磨损、无火花、高效率及长寿命的特点,且开关响应速度可达微秒级,体积远小于传统电动发电机组。这些特性使其成为工业电控、电力传输及新能源等领域中高效可靠的功率调节解决方案。

二、中国可控硅整流器行业政策

可控硅整流器作为一种关键的电力电子器件,凭借其高效的电能控制与转换能力,已成为支撑能源革命和工业升级的核心基础元件。近年来,我国高度重视能源电子产业发展与产业结构的优化升级,先后通过《关于推动能源电子产业发展的指导意见》、《产业结构调整指导目录(2024年本)》、《电子信息制造业数字化转型实施方案》等一系列重磅政策,从强化技术创新与产业链协同、明确产业升级方向、推动智能制造与数字化融合等多维度,为可控硅整流器行业构建了系统性的政策支持体系,有力地驱动其向高端化、智能化、绿色化方向快速发展。

三、中国可控硅整流器行业产业链

中国可控硅整流器行业产业链上游主要包括高纯度单晶硅片、金属化电极材料及封装材料等原材料供应商,其中8英寸硅片自给率有所提升但12英寸特种硅片仍依赖进口,封装材料基本实现国产替代。中游是可控硅整流器的制造企业,包括台基股份、捷捷微电等国内厂商以及ABB、西门子等国际企业,企业通过垂直整合提升竞争力,且行业存在产能分化情况。下游应用领域广泛,涵盖新能源、传统工业控制、轨道交通等,整个产业链在国产替代加速与新能源应用驱动下正持续向高端化发展。

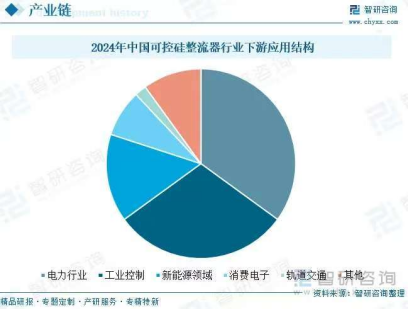

中国可控硅整流器下游应用市场结构呈现“核心稳固、新兴崛起、多元补充”的特征:电力行业与工业控制作为两大核心支柱,合计占据近三分之二份额,其在传统能源输送(如高压直流输电)与工业生产(如冶金电解、电机调速)中的刚需属性,奠定了行业发展的基本盘;新能源领域已成为关键增长引擎,光伏逆变器、储能变流器等场景的需求爆发,直观反映绿色能源转型对行业的拉动作用;消费电子(如大功率家电)、轨道交通(如牵引变流装置)及其他细分市场则形成必要补充,共同构成多元应用矩阵。这一格局清晰展现了行业在夯实传统领域优势的同时,向新兴战略领域拓展的转型升级路径。

电力领域是可控硅整流器最为重要的应用市场。在电力行业中,可控硅整流器作为高压直流输电(HVDC)和无功补偿装置的核心部件,其需求在特高压工程持续建设的推动下保持稳定。近年来,在特高压电网建设提速、新能源并网需求爆发以及跨区域电力互联不断增强的多重因素驱动下,我国高压直流输电行业实现高速发展。2024年,中国HVDC市场规模已达892亿元,同比增长42.3%,预计到2028年将突破3000亿元。这一强劲增长态势,为包括可控硅整流器在内的产业链上游核心部件带来了持续且广阔的市场空间。

四、中国可控硅整流器行业发展现状分析

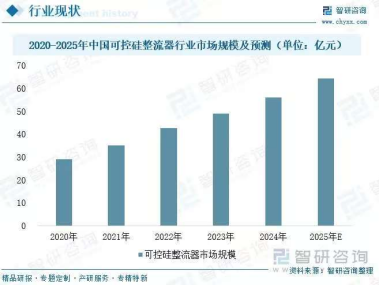

中国可控硅整流器作为电力电子领域的核心基础器件,凭借其高效电能控制与可靠功率转换特性,在国民经济多个关键领域扮演着关键角色。该产品广泛应用于电力传输(如特高压直流输电)、工业控制(电焊机、电炉等)、新能源(光伏逆变器、储能系统)以及消费电子(白色家电)等重要场景。近年来,在工业自动化升级、新能源装机规模持续扩大以及电力电子技术迭代的叠加推动下,行业实现稳步成长。2024年,中国可控硅整流器市场规模达56亿元。伴随特高压电网建设提速、光伏与储能产业高速发展,行业有望继续保持稳健增长态势。

从细分市场看,当前,可控硅整流器行业呈现出“单向主导、双向补充”的格局。数据显示,2024年单向可控硅整流器占据68.3%的市场份额,双向可控硅则为31.7%。未来,在工业4.0与新型电力系统建设持续推进的背景下,单向产品凭借其在高压大功率应用场景中的优势,预计2025年份额将微升至69%–70%;而双向可控硅则有望依托智能家居、小型智能硬件等领域的普及实现小幅增长。受限于其适用场景的功率承载上限,整体市场仍将延续以单向为主、双向为辅的稳定结构。

五、中国可控硅整流器行业竞争格局

中国可控硅整流器行业已形成“本土企业主导中低端、国际巨头把控高端”的鲜明竞争格局。以捷捷微电、时代电气为代表的本土企业依托IDM模式和成本控制能力,在中低端市场占据超过60%的份额;而英飞凌、意法半导体等国际厂商则在高压大功率等高端应用领域保持领先。与此同时,中恒电气、科士达、宏发股份等企业在数据中心HVDC、模块化UPS等细分赛道构建了差异化竞争优势。在新能源产业高速发展与碳化硅技术快速迭代的双重驱动下,本土企业正积极向高端应用领域突破,推动国产化率稳步提升,行业竞争核心已从价格优势全面转向技术领先与供应链整合能力。

六、中国可控硅整流器行业发展趋势分析

中国可控硅整流器行业未来发展趋势呈现技术迭代、功能升级与格局重塑并行的特征:技术层面,以碳化硅、氮化镓为代表的第三代半导体材料加速渗透,推动产品向超高压、大功率方向突破,同时高脉波数整流系统与智能控制算法的应用持续降低谐波损耗,碳化硅基器件开关损耗较传统硅基产品可降低40%以上;功能维度,产品正从单一器件向智能集成系统转型,通过内置传感器与数字化接口实现实时监控、故障预警与远程运维,成为工业物联网中的智能节点;市场格局上,在“双碳”政策与新能源需求驱动下,国产化进程与产业链整合提速,本土企业通过垂直整合降低成本,在光伏逆变器、储能变流器等领域的替代成效显著,同时行业集中度稳步提升,头部企业聚焦高端技术研发,中小型企业向细分场景深耕,新能源领域应用占比预计持续攀升。具体发展趋势如下:

1、技术迭代:宽禁带半导体材料驱动产品性能跃升

可控硅整流器行业正迎来以第三代半导体材料为核心的技术变革,碳化硅(SiC)、氮化镓(GaN)等材料的应用加速渗透,推动产品向高功率密度、耐高温、低损耗方向升级。相比传统硅基产品,宽禁带半导体基整流器在耐温性能、功率密度上具备显著优势,能更好适配新能源汽车高压平台、光伏逆变器等对能效要求严苛的场景。同时,企业加大对高脉波数整流系统、智能门极驱动技术的研发,通过优化电路拓扑与控制算法,进一步降低谐波畸变率,提升电能转换效率。技术路线的迭代不仅拓展了产品应用边界,也成为企业构筑技术壁垒的核心方向。

2、功能升级:智能化与集成化重构产品价值维度

可控硅整流器正从单一功率器件向智能集成系统转型,智能化成为产品核心竞争力。通过内置高精度传感器、微处理器与智能算法,产品实现了电压、电流、温度等参数的实时采集与自适应调控,能在电网波动或负载突变时快速响应,保障系统稳定运行。同时,集成化保护机制与数字化通讯接口的应用,使产品具备故障预警、远程监控与预测性维护能力,从被动执行元件升级为工业物联网中的智能节点。这种“感知-决策-执行”的闭环智能体系,不仅提升了设备运行可靠性,也为下游客户提供了全生命周期的运维解决方案。

3、格局重塑:国产化与产业链整合深化竞争优势

在政策扶持与市场需求双轮驱动下,行业国产化进程与产业链整合速度持续加快。本土企业在核心材料、晶圆制造、封装测试等环节不断突破,逐步降低对高端元器件进口的依赖,同时通过垂直整合策略构建全产业链能力。头部企业依托长三角、珠三角等产业集群优势,形成从研发设计到应用方案的完整生态,在工业控制、新能源等领域的国产替代成效显著。与此同时,行业集中度稳步提升,头部企业通过技术研发与产能扩张抢占市场份额,中小型企业则向细分场景聚焦,竞争格局从分散走向结构化,本土企业的全球市场话语权持续增强。

同类文章排行

- 我国氢能产业发展迎来重要窗口期

- 可控硅(SCR)深度解析:从原理到应用

- 关于矿用整流柜的使用环境

- 可控硅基本知识

- 变压器调压的原理和方式

- 保证电气作业安全的技术措施

- 热继电器的结构和原理

- 电焊技术入门知识,你都知道吗?

- 矿产视野|锑矿与锑产业链——工业火盾,安全领航

- 整流柜有哪些外形特征?

关注微信

关注微信

手机网站

手机网站

微信咨询

微信咨询