稀有战略金属锑行业研究分析

一、锑行业概述

(一) “锑”简介

1、半金属元素-锑

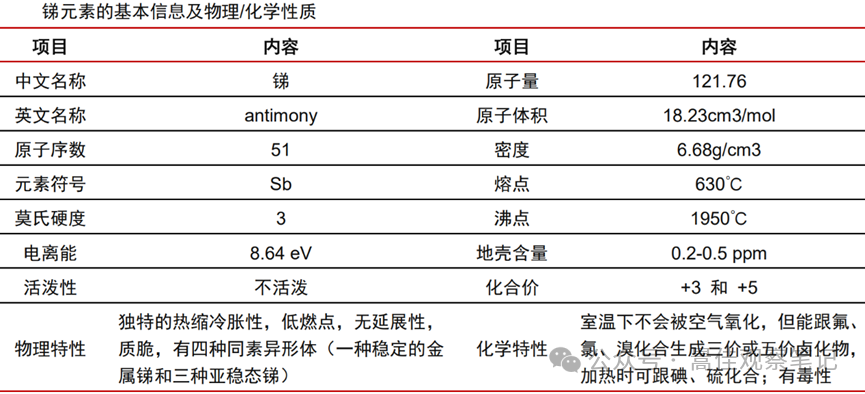

锑是一种半金属元素,在元素周期表中处于金属向非金属过渡位置。锑元素符号为 Sb,属于 VA 族,原子序数 51,为银白色固体,有鳞片状晶体结构,常制成棒、块、粉等形状。物理特性方面,锑质坚而脆,容易粉碎,因此纯锑不能用于制造硬质物件。锑的燃点较低可用于生产阻燃剂,同时在一定温度范围内具有独特的冷胀热缩性,常与铅熔制成含锑量 1-20% 的合金材料以增强铅的硬度和机械强度;化学特性方面,锑较为稳定,在室温条件下不会被空气氧化,但能与氟、氯、溴化合生成三价或五价卤化物,加热后锑能与碘、硫和其他金属化合。锑不溶于水、盐酸、碱液,但溶于硝酸、酒石酸混合酸、王水和热的浓硫酸。锑及其许多化合物具有毒性。

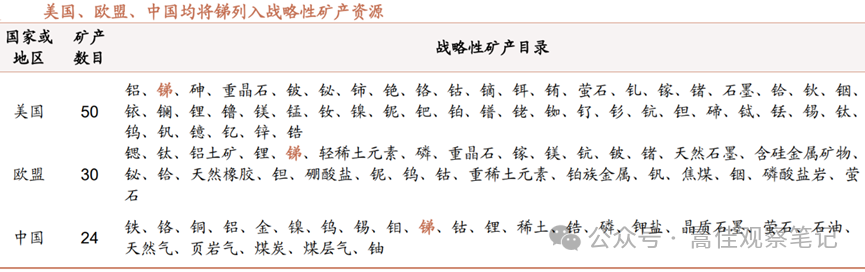

由于锑相对稀缺、应用广泛,并具有一定的军工属性,美国、欧盟、中国等均将锑列入战略性矿产资源。

2、锑资源分布

锑在地壳中的丰度为 0.2-0.5 ppm,与铊(0.5ppm)和银(0.07ppm)接近,但其在地壳中富集度低且分布不均,主要以硫化物的形式存在,少数为氧化物和含硫盐类。自然界中目前已知的含锑矿物多达 120 种,大致可分为四类:1)自然化合物与金属互化物,如自然锑、砷锑矿;2)硫化物及硫盐类,如辉锑矿、黝铜矿、硫锑铅矿等;3)卤化物或含卤化物,如氯氧锑铅矿等;4)氧化物,如锑华、锑赭石、锑钙石、方锑矿等。但其中适用于工业生产且含锑量在 20% 以上的矿物仅 10 种。按照工业采选方式锑矿床可分为四类:1)单一硫化锑矿石,该类矿中的金属矿物以辉锑矿为主,其他金属矿物很少,矿床以大中型规模为主,易于采选,经济价值大;2)单一硫化氧化锑混合矿石,矿中的金属矿物为辉锑矿和锑氧化物(方锑矿、锑华等);3)单一氧化锑矿石,该类矿床较为稀少;4)含锑复杂多金属硫化矿物,该类矿床矿石成分复杂,综合利用价值高,但采选难度较大。

3、锑的生产与应用场景

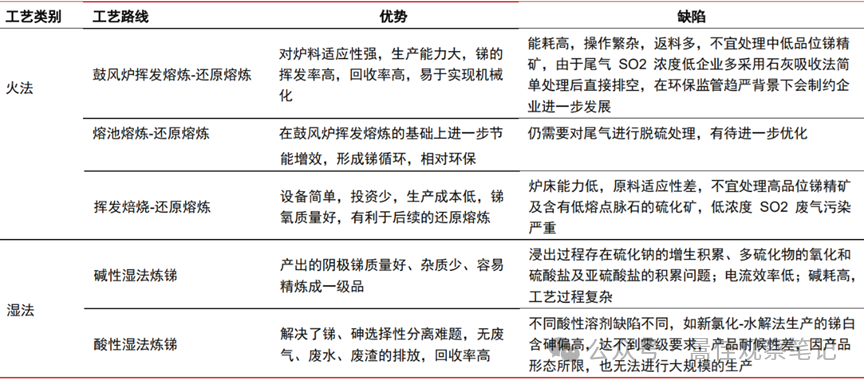

国内锑冶炼厂以火法工艺为主,主流工艺路线为鼓风炉挥发熔炼-反射炉还原熔炼法。

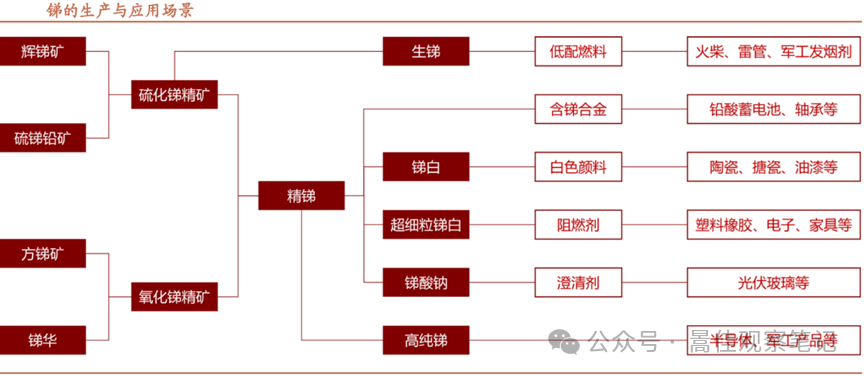

锑产业链可分为四个阶段:原料阶段,通过采选加工多种含锑矿物得到高品质的锑精矿;深加工阶段,锑精矿经过挥发焙烧、熔炼、电解精炼、反射炉熔析等生产工艺被加工为三氧化二锑、三硫化二锑、锑合金、高纯锑等化合物或金属,目前工业领域锑化合物的耗锑量已超过锑合金的耗锑量;应用产品阶段,是指将锑化合物与含锑金属生产为阻燃剂、玻璃澄清剂、催化剂、弹药和蓄电池栅板等终端产品;应用领域阶段,是指含锑终端产品最终在医药、玻璃陶瓷、化工、防火阻燃、军工、半导体等多个领域的应用。

(二)锑行业供需结构

1、供给端

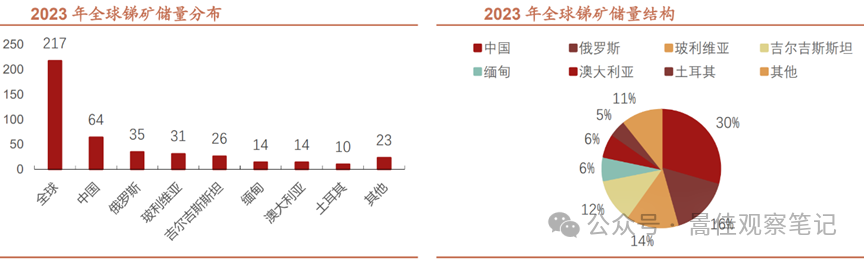

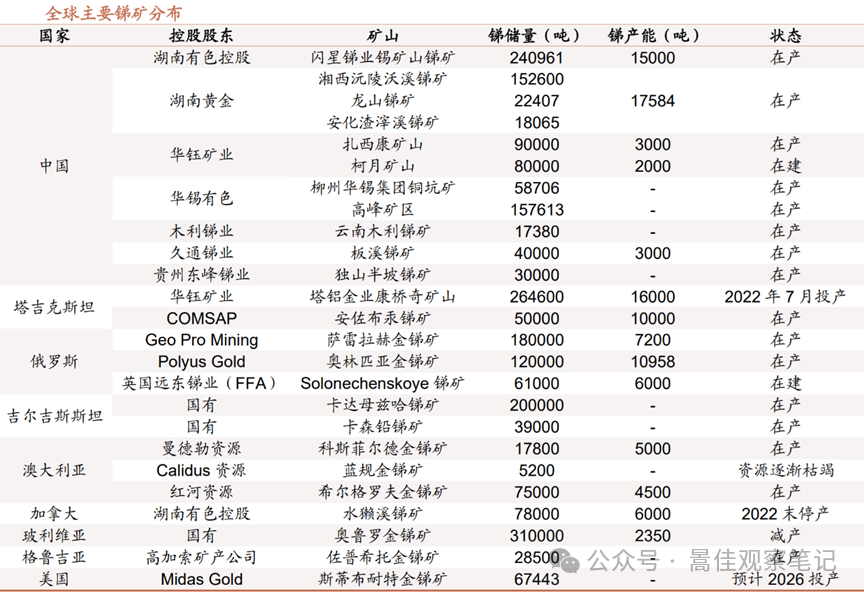

(1)全球锑资源分布不均、供给高度集中

2023 年全球锑矿储量 217 万吨,其中中国储量为 64 万吨,占比 30%,俄罗斯储量35 万吨,占比 16%;其次为玻利维亚和吉尔吉斯斯坦,分别占比 14%和 12%。锑矿产量集中度更高,CR3为 80%。2023 年全球锑矿产量为 8.3 万吨,其中中国产量为 4 万吨,占比达到 48%;其次为塔吉克斯坦和土耳其,占比分别为 25%、7%。

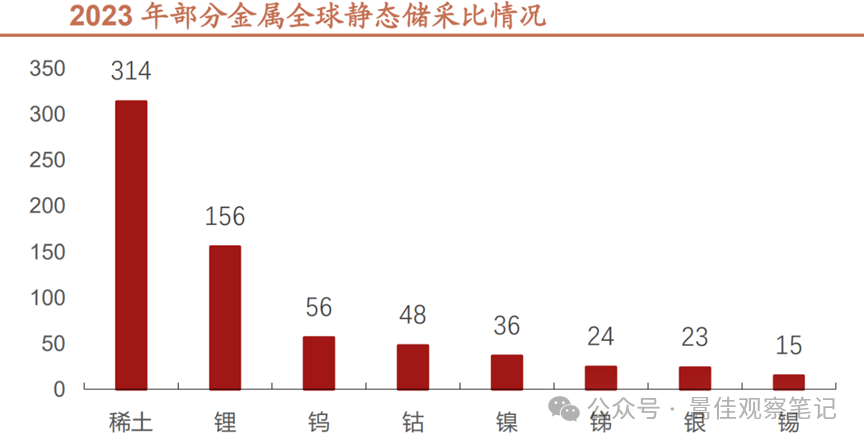

(2)锑资源稀缺度高,全球静态储采比仅为 24:1

根据 2023 年部分金属的储量、产量数据进行计算,现已发现的锑资源储量仅能满足全球使用 24 年,远低于稀土(433 年)、锂(200 年)等金属,略高于银(23 年)。因此长期来看,锑供给或将持续趋于紧张。

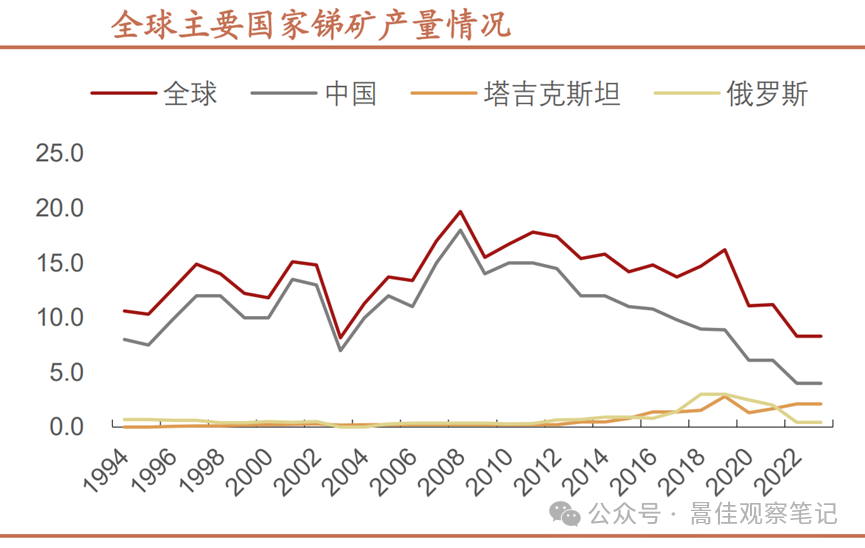

(3)中国锑矿产量持续下降

根据 USGS 数据,中国锑矿产量由2008 年的高峰 18 万吨下降至 2022 年的 4 万吨,降幅达 78%;同期全球锑矿产量由 19.7 万吨下降至 8.3 万吨,降幅 58%,除中国外其它国家和地区的锑矿产量由 1.7 万吨上升至 4.3 万吨,增量主要来自于塔吉克斯坦、土耳其、缅甸和俄罗斯,近年来中国锑矿产量占全球比重呈下降趋势。回收利用是缓解资源紧张的重要途径,但二次锑供应有限。

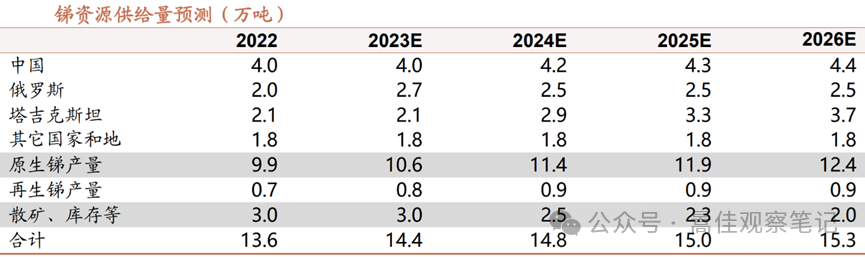

(4)未来锑矿产能增量有限,供给相对刚性

预计 2026年全球锑资源供给量15.3万吨,对应2023-2026年均复合增长率仅为2.2%。

2、需求端

(1)需求结构

锑的下游需求主要分布在阻燃剂、铅酸电池、聚酯催化及玻璃陶瓷等领域,不同国家和地区占比略有不同但均以阻燃剂为其主要应用场景。2023年全球锑消费中,阻燃剂占比 46%,光伏玻璃、铅酸电池、聚酯催化分别占比24%、14%、11%;以2023 年美国市场为例,消费结构中,阻燃剂占比为 35%,铅酸电池和军工等金属制品占比为 43%,玻璃陶瓷及其他非金属制品占比为 22%。

(2)阻燃剂锑需求占比预计下降

阻燃剂,又称难燃剂、耐火剂或防火剂,是一类以物理方式或化学方式在固相、液相或气相中发挥作用,在燃烧过程的某个特定阶段如加热、分解、引燃或火焰的扩张阶段抑制甚至中断燃烧过程,从而赋予易燃聚合物难燃性的功能性助剂。锑系阻燃剂通常作为卤系阻燃剂的协效剂复配使用,具有添加量少、阻燃效果显著、与材料相容性好等优势,锑系阻燃剂以锑的氧化物为主,其单独使用时阻燃效率低,但作为卤系阻燃剂的协效剂使用时可大大提高阻燃效率。阻燃剂全球规模预计小幅增加,考虑到卤系阻燃剂市场份额略有下滑,总体阻燃剂需求量预计从 2022 年的 7.3 万吨降至2026年的 5.9 万吨。

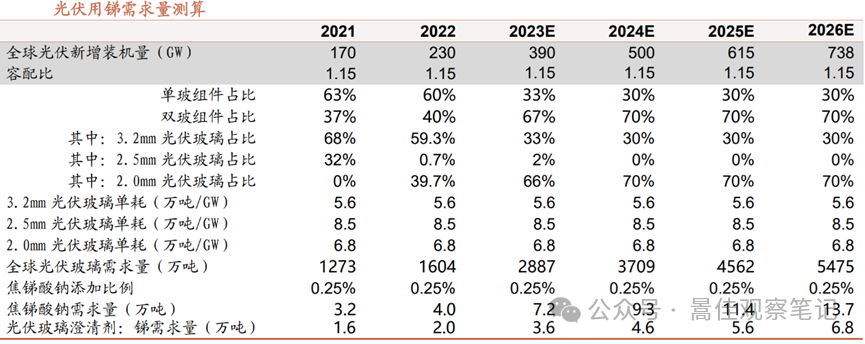

(3)光伏玻璃成为新需求增长点

光伏玻璃是光伏组件的封装材料之一,其作用为保护电池片免受水分和气体氧化及锈蚀电极,为尽可能地提高发电效率,光伏玻璃必须具有低铁、高透光率的特点,采用压延成型的工艺方式,并在生产过程中向玻璃液中加入澄清剂。澄清剂是一种在高温下通过自身分解放出气体,从而促使玻璃液中气泡排出的物质,而锑是光伏玻璃澄清剂中绕不开的元素,生产光伏超白玻璃常用的澄清剂是三氧化二锑与硝酸钠复配或是复合澄清剂焦锑酸钠。

焦锑酸钠占光伏玻璃成本较低,光伏玻璃对锑价敏感度低。光伏玻璃成本中,原材料、燃料占比最高,均约 41%;而在以焦锑酸钠为澄清剂的光伏玻璃原材料成本中,以石英砂和重碱为主,占比分别为40.5%、35.8%,焦锑酸钠成本仅占9.9%,因此焦锑酸钠成本在光伏玻璃生产成本中占比不到 5%,而玻璃在单玻和双玻组件中的成本占比分别约 14%和 19%,焦锑酸钠在终端组件成本中不足 1%。

目前全球光伏装机呈现逐年增长趋势,2023 年全球光伏新增装机量为 390GW,同比+69.6%;未来随着全球光伏装机的增加,有望显著带动光伏玻璃需求,假设光伏玻璃中焦锑酸钠的添加比例为0.25%,测算可得 2021-2026 年光伏用锑需求将由 1.6 万吨提升至 6.8 万吨,年均复合增长率达 34%。

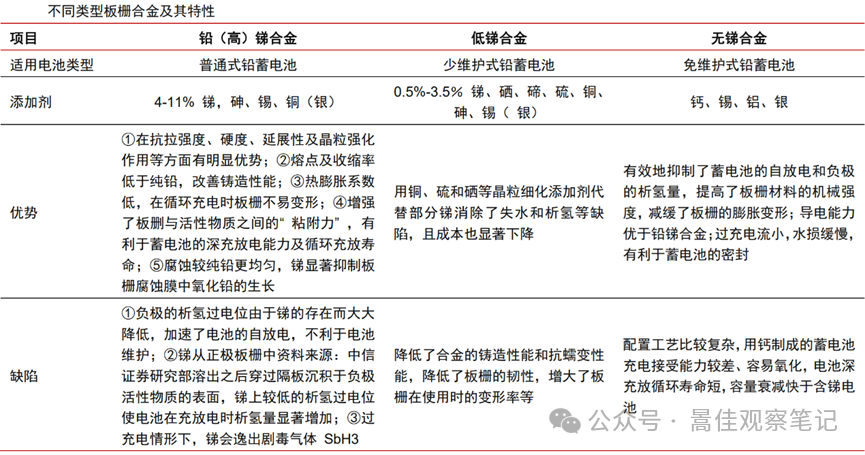

(4)铅酸电池需求预计稳定

锑在铅酸电池中主要应用于阳极板栅。铅酸电池是指电极主要由铅及其氧化物制成,电解液是硫酸溶液的一种蓄电池,前几年,中国铅酸电池产量总体较平稳略有增长,参考美国经验,铅酸电池含锑量预期逐步下降,总产量和含锑量的共同作用下,预计铅酸电池用锑需求保持平稳。

(5)军工需求取决于地缘政治

锑可被用于军工产品,锑的热缩冷胀特性具有增加金属硬度、增加杀伤力的作用,主要用于枪管炮管制造,锑与铅、锡制作合金后,可用于提升子弹、焊接材料及轴承的性能,两次世界大战极大地刺激了锑在军事工业中的应用。作为一种重要的国防工业原料,锑和锑化合物目前被广泛应用于生产弹药、红外导弹、核武器、火箭阻燃剂等领域,在当前国际地缘局势紧张情况下,武器弹药需求增长或将导致各国加紧对锑矿的管控和储备。

(6)半导体/锑储能电池应用未来可期

锑在半导体领域的应用形式主要为晶圆掺杂和半导体材料,晶圆制造中的单晶提拉工艺需要进行掺杂,在轻掺中会用到高纯锑,锑化物半导体是 III-V 族窄带隙半导体材料,具有电子迁移率高、导电性强、超低功耗等特点,在第四代半导体材料中占据核心地位,主要包含锑化镓(GaSb)、锑化铟(InSb)、铟镓砷锑(InGaAsSb)等,在相阵控雷达、卫星通信、超高速超低功耗集成电路、便携式移动装置、气体环境监测、化学物品探测、生物医学诊断,药物分析等领域具有广泛的应用前景。另外,锑储能电池或成为锑需求的又一增长极,因其具备安全性、超高能量密度及长循环寿命等优势,特别适合中长时的储能应用。

3、供需平衡分析

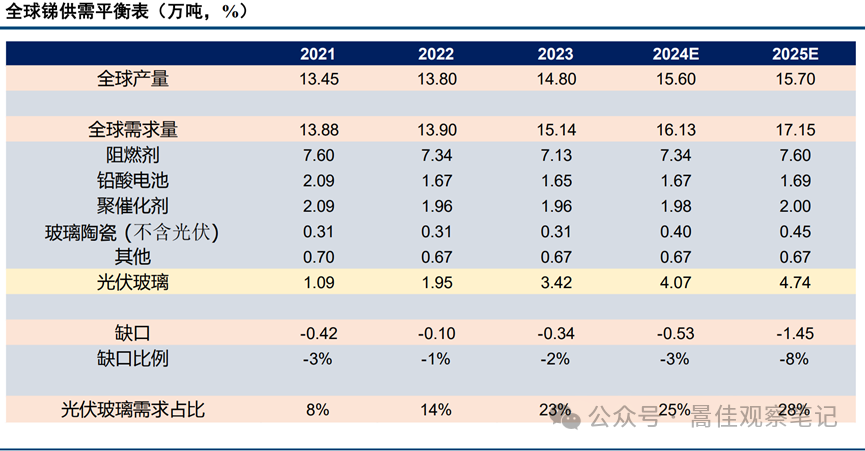

预计 2024 年全球锑产量15.60 万吨,消费量16.13 万吨,供需缺口为 0.53万吨,缺口比例约 3%;2025 年供需缺口将扩大至 1.45 万吨,缺口比例将扩大至8%。但需密切关注俄罗斯极地黄金产量情况,若其下属奥林匹亚矿山锑产量不及预期,2024-2025 年锑供需缺口或将扩大(极地黄金2023 年报显示,其2024年黄金产量指引较 2023 年产量有较大降幅,锑作为黄金的副产品,产量同样有望下降)。

同类文章排行

- 我国氢能产业发展迎来重要窗口期

- 可控硅(SCR)深度解析:从原理到应用

- 关于矿用整流柜的使用环境

- 可控硅基本知识

- 变压器调压的原理和方式

- 保证电气作业安全的技术措施

- 热继电器的结构和原理

- 电焊技术入门知识,你都知道吗?

- 矿产视野|锑矿与锑产业链——工业火盾,安全领航

- 整流柜有哪些外形特征?

关注微信

关注微信

手机网站

手机网站

微信咨询

微信咨询