有色金属

一、什么是有色金属

金属通常分为黑色金属和有色金属两大类,黑色金属主要是指以铁为主要成分的金属及其合金(磁性、易生锈)常见的有:

铁,是最常用的金属;

钢,由铁和碳组成,是建筑和制造业的基础材料;

铸铁,含碳量较高,主要用于制造耐磨和耐高温的部件。

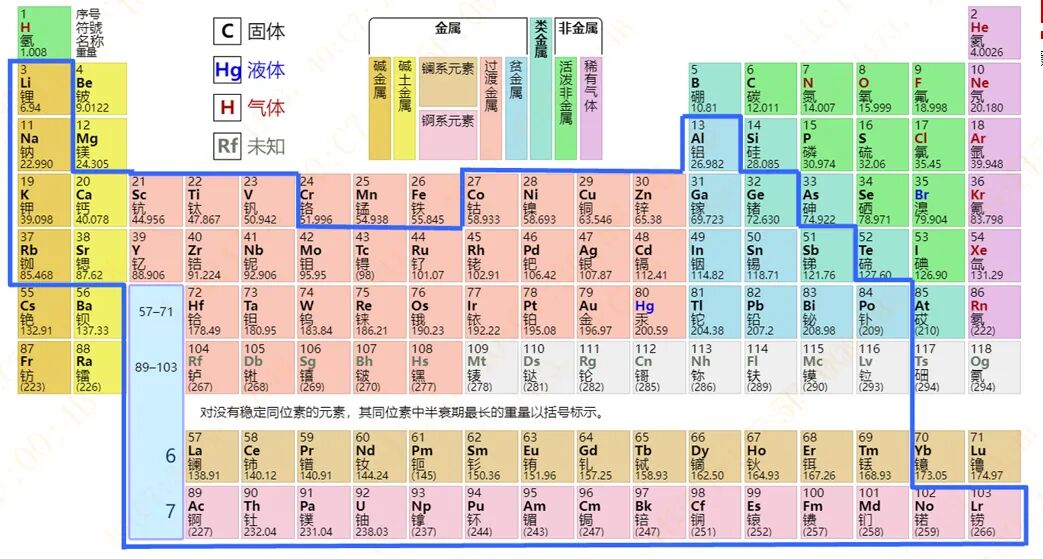

有色金属元素占据元素周期表大半江山。

图:元素周期表(蓝框内为有色金属元素),来源:Ptable,海通证券

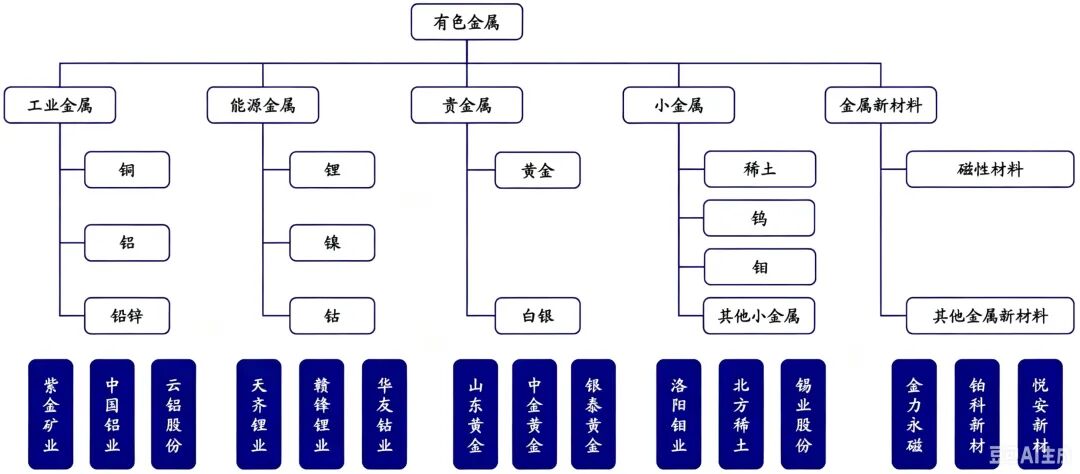

其中,工业金属涵盖铜、铝、铅锌等;

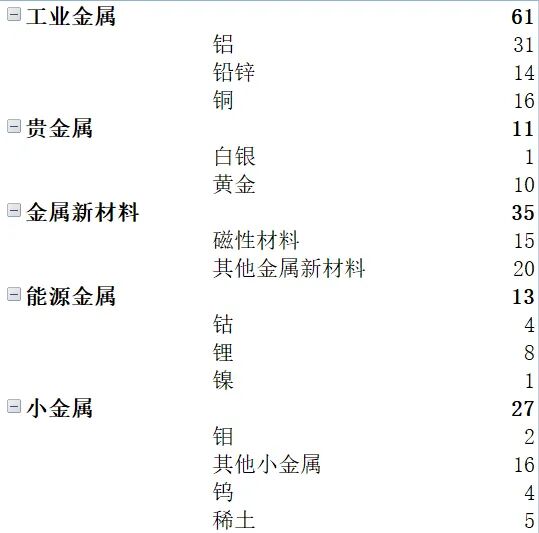

图:相关上市公司数量统计

三、有色金属行业的特点

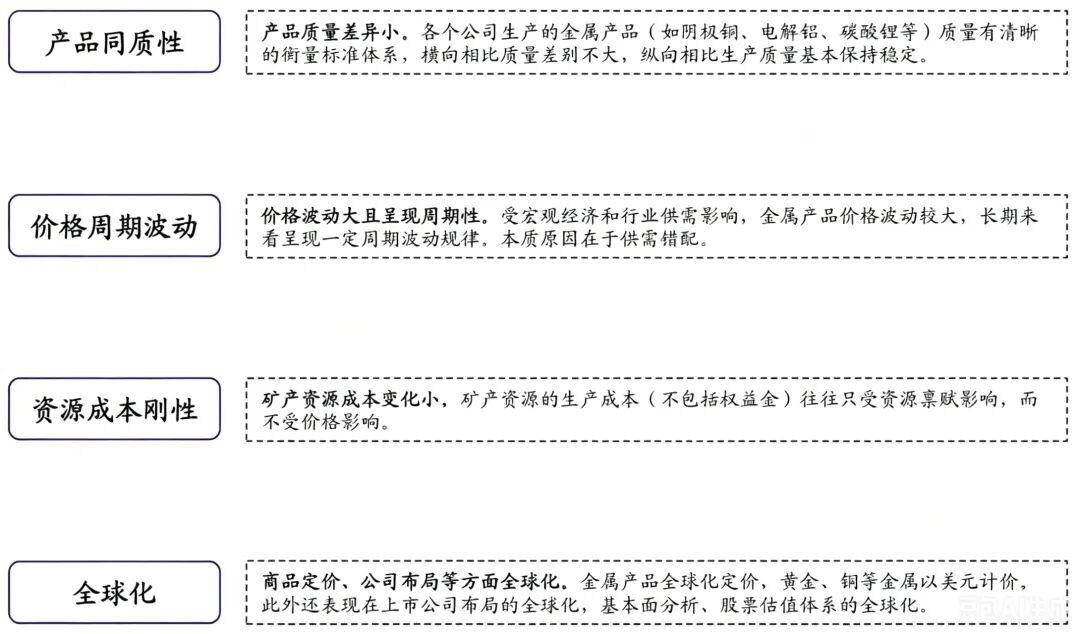

有色金属行业具有以下显著特征:

首先是产品高度同质,阴极铜、电解铝等产品质量标准清晰且稳定,企业间横向差异极小,竞争核心聚焦于成本与规模。

其次是价格强周期性,受宏观经济与供需错配影响,以美元计价的金属产品价格呈现大幅度的周期性波动。

第三是资源成本刚性,矿产的生产成本主要由资源禀赋决定,通常不随市场价格波动而轻易改变。

最后是市场高度全球化,涵盖商品定价、企业布局及估值体系,具有极强的国际联动性。

图:有色金属行业存在四大特点,来源:海通证券

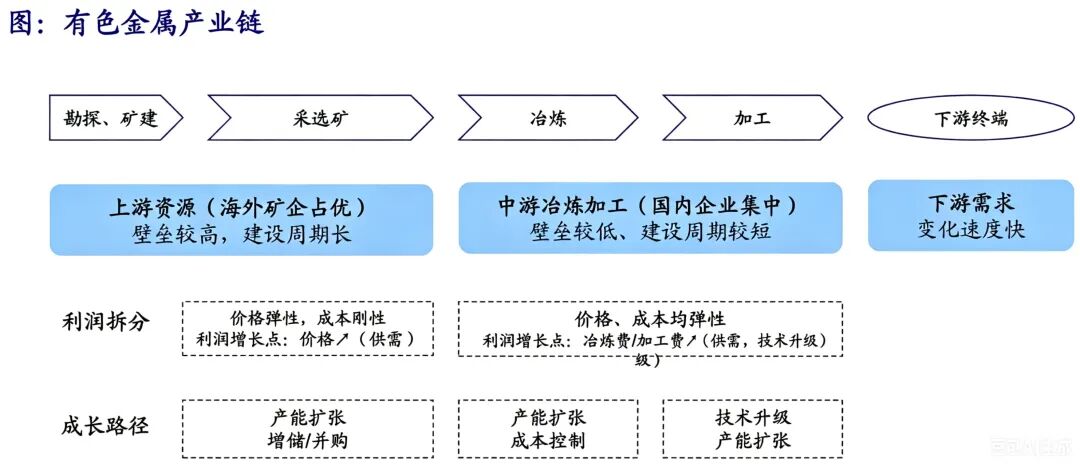

四、有色金属产业链上下游

上游资源端以矿山勘探与采选为主,海外矿企占据优势。该环节壁垒极高且建设周期漫长,由于矿产资源成本相对刚性,企业利润主要受金属价格波动的影响,成长路径依赖于产能扩张及增储并购。

中游冶炼加工端集中了国内较多企业,准入门槛较低且扩产较快。此环节的利润不仅受供需影响,还取决于技术升级,表现为价格和成本双弹性。企业的核心增长点在于冶炼费与加工费的变动,发展主要依靠产能扩张与严格的成本控制。

下游终端需求变化迅速,是整个产业链的需求驱动源头。

图:有色金属产业链上下游,来源:海通证券

五、投资分析框架

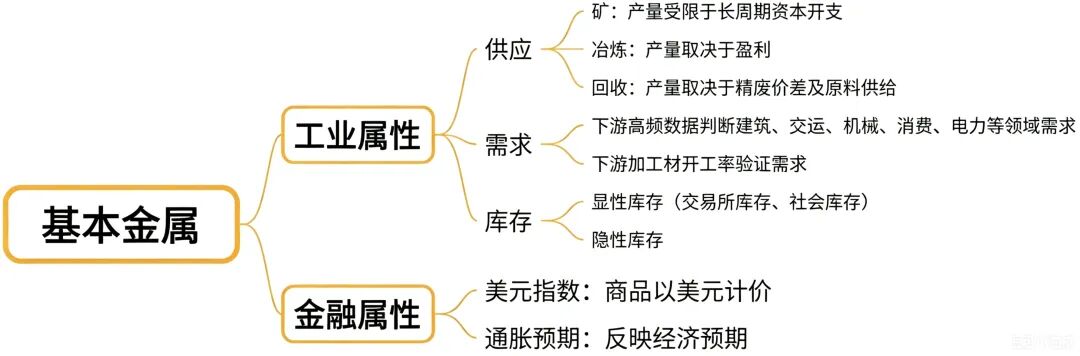

1、工业金属

工业金属存在双重属性。

1、工业属性(实物市场):是基础,通过供应(产量、成本)、需求(宏观经济、具体行业)和库存(显性、隐性)三者动态决定实物供需平衡。

2、金融属性(价格波动):是关键驱动力,主要指美元指数(反向影响)和通胀预期(保值需求),两者通过全球资本流动和投资情绪,显著放大价格波动。

图:工业金属的双重属性研究框架,来源:天风证券

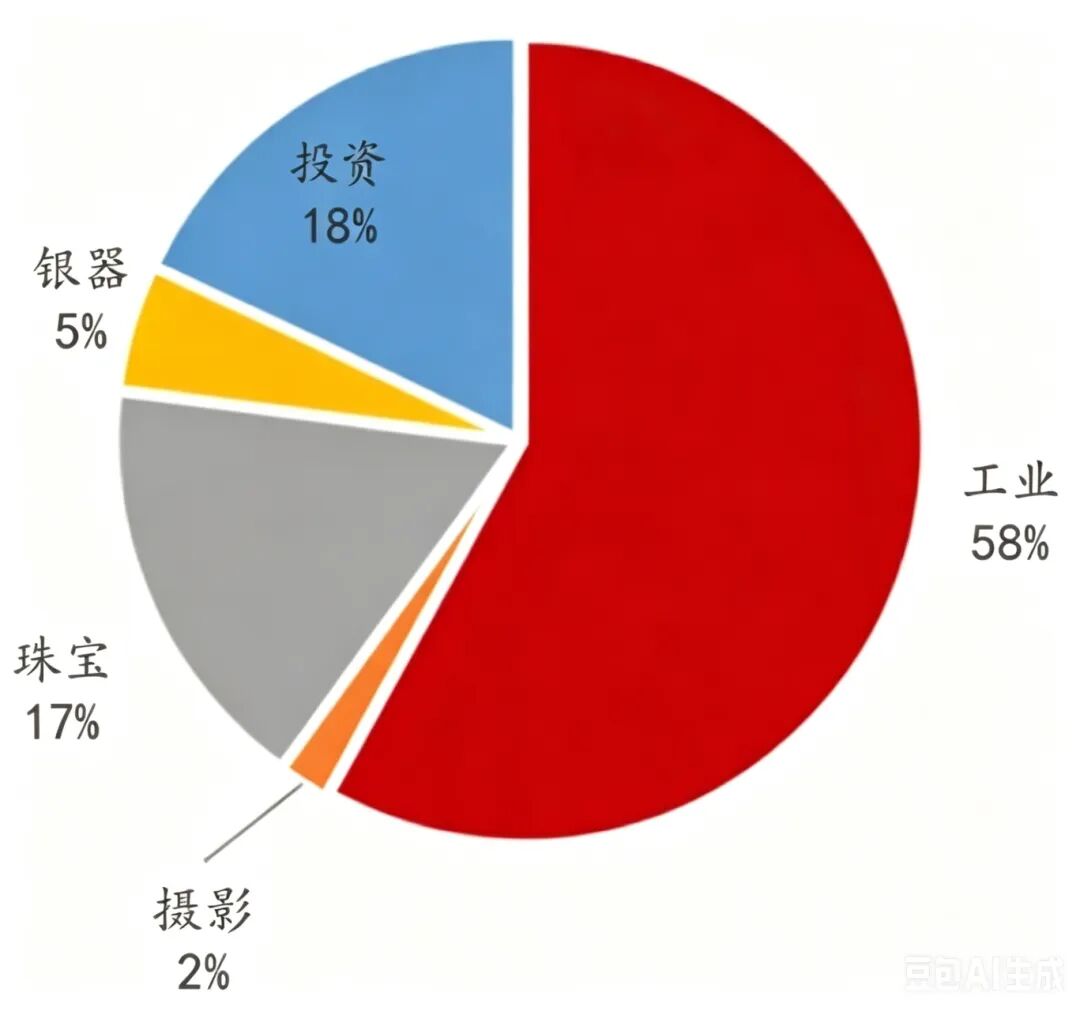

2、白银

白银同时具备金融属性、工业属性、投机属性。

根据白银协会2024年报告,白银总需求中工业用途占比约60%(工业+摄影),其次是珠宝、银器和投资需求,占比约40%。

白银的金融属性体现在和黄金价格的同步波动。

白银的工业属性是下游需求的重要来源。白银具有优良的导电导热性、延展性、较高的感光性,因此成为重要的工业金属。

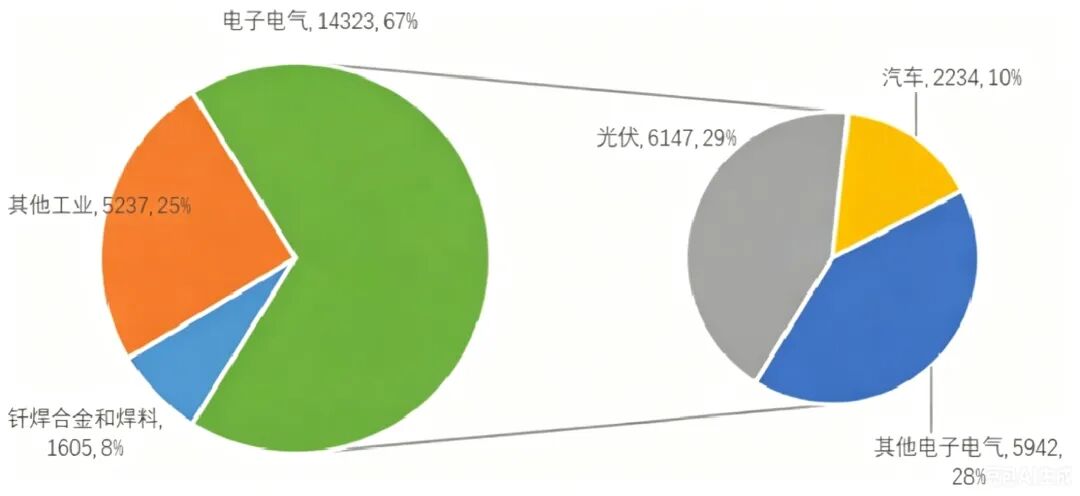

白银在工业中的主要应用包括:

1、电力、电子行业中开关、变压器、电接触材料;

2、新能源光伏行业中电池银浆、电控系统等;

3、焊料和钎焊合金;

4、催化剂、感光材料等。

工业需求中,电子电气需求占比67%,其中光伏需求占比29%。

图:2024年白银的下游需求分类(来源:世界白银协会,Metal Focus,东兴证券)

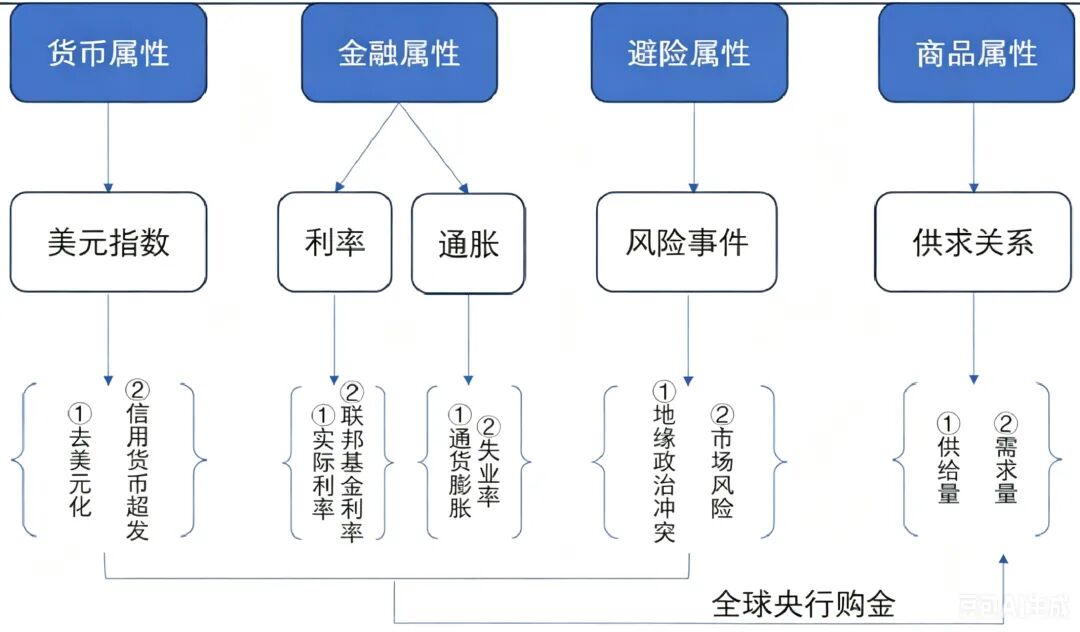

3、黄金

黄金价格的逻辑与传统大宗商品有所区别,其定价机制主要受到四个核心特性的影响:金融属性、货币属性、避险属性和商品属性。

这些特性共同构成了黄金价格独特的逻辑框架。

货币属性:与美元替代效应。

金融属性:黄金本身是一种无息资产,实际利率是投资黄金的机会成本。

避险属性:盛世珠宝,乱世黄金。在货币危机或金融动荡时期,黄金的稳定性和全球接受度使其成为比纸币更可靠的资产。

商品属性:珠宝装饰、工业与高新技术产业用金需求。

图:黄金四大属性,来源:国金证券

重稀土:主要用于高端科技和军工领域,如高性能永磁材料(钕铁硼磁体耐温提升)、光纤通信、激光制导武器、量子存储器等。

轻稀土:资源相对丰富,价格较低。

我国稀土、钨、锡、钼、锑、镓、锗、铟、萤石、石墨等14种矿产储量居世界第一。

2025年,我国煤炭、钒、钛、锌、稀土、钨、锡、钼、锑、镓、铟、金、碲等17种矿产产量居世界第一。

目前我国矿产生产与冶炼加工规模稳居全球首位,2025年全国矿业产值约32.7万亿元,占GDP比重超23%。资源储量大幅增长,为资源自主可控奠定了坚实基础。

同类文章排行

- 我国氢能产业发展迎来重要窗口期

- 可控硅(SCR)深度解析:从原理到应用

- 关于矿用整流柜的使用环境

- 可控硅基本知识

- 变压器调压的原理和方式

- 保证电气作业安全的技术措施

- 热继电器的结构和原理

- 电焊技术入门知识,你都知道吗?

- 矿产视野|锑矿与锑产业链——工业火盾,安全领航

- 整流柜有哪些外形特征?

关注微信

关注微信

手机网站

手机网站

微信咨询

微信咨询