工业各金属概况

(一)工业金属-铜

铜是一种具有优异导电性、导热性与延展性的紫红色过渡金属,是全球应用最广泛的基础工业金属之一,主要产于智利、刚果(金)、秘鲁等国家。其核心用途集中于电力与电子领域,是电线电缆、变压器、电子印刷电路板及新能源汽车电机、电池铜箔的关键原料;同时也广泛应用于交通运输、建筑与化工行业,如汽车线束、给排水管道、耐腐蚀阀门等,是支撑全球电气化与高端制造的核心基础材料。

2025年,铜产业正处于供需缺口扩大的关键周期:上游资源高度集中于南美国家,中国资源禀赋薄弱且对外依存度超80%,叠加资本开支不足、矿山事故等因素,供给增量持续承压;中游冶炼产能过剩,铜精矿加工费大幅下滑,利润向矿端集中,高端加工产品盈利突出;下游需求实现新旧动能切换,新能源、AI数据中心等新兴领域成为核心引擎,传统领域需求稳健。

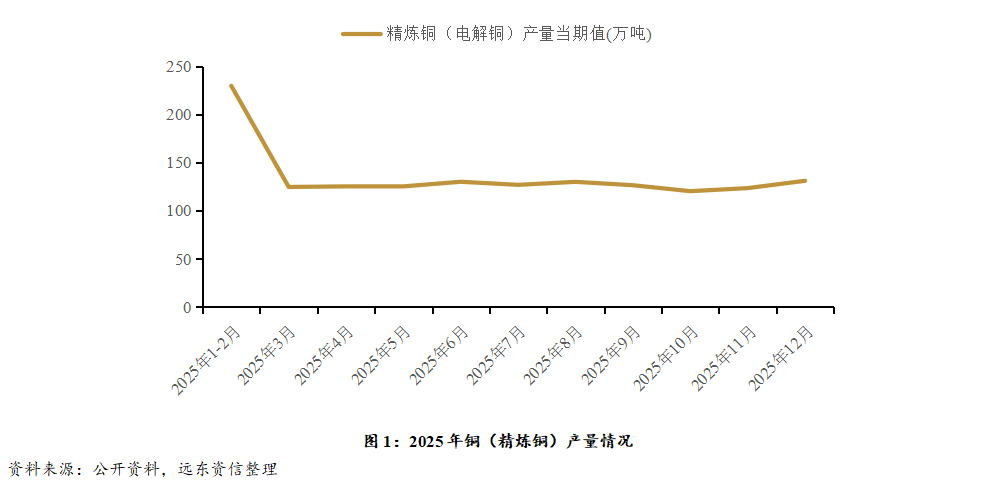

2025年国内精炼铜产量整体呈现平稳运行态势,全年未出现显著的单边涨跌波动,产量运行区间相对收敛,未呈现趋势性的放量扩张或规模收缩。

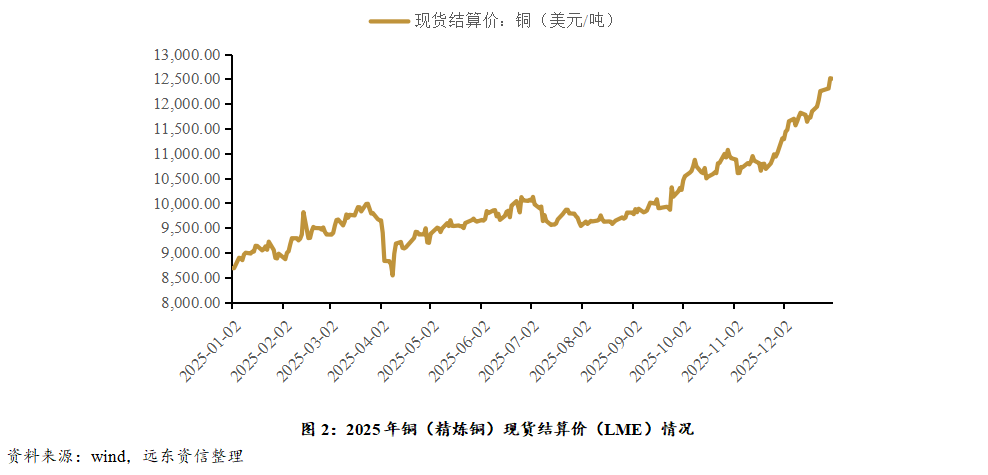

2025年铜的现货结算价整体呈现“先震荡调整、后持续上行”的走势。年初价格起步于8,500美元/吨左右,上半年处于区间震荡状态,期间在2025年4月左右出现阶段性回落,但波动幅度相对有限;进入下半年后,价格逐步摆脱震荡区间,开启持续上行趋势,尤其是2025年10月之后涨幅明显加快,年末价格已逼近13,000美元/吨,较年初实现了显著的上涨幅度。

(二)工业金属-铝

铝是地壳中含量最丰富的轻金属,呈银白色,兼具低密度、高强度、耐腐蚀及良好导电导热性等特性,是产量最大的轻量化工业金属,主要产于几内亚、澳大利亚、越南等国。其下游应用覆盖建筑、交通运输、电力、包装等核心领域:建筑领域用于生产门窗幕墙、结构型材;交通领域是新能源汽车、高铁、航空航天实现轻量化的关键用材;电力领域用于制作高压电缆;包装领域则以铝箔、易拉罐为典型应用,同时也是光伏边框、储能设备等新能源场景的重要材料。受成本和政策驱动影响部分场景下可作为铜、钢的替代材料。

2025 年铝产业正处于产能管控刚性化、需求结构绿色化的关键转型周期。上游铝土矿供给受资源分布、环保政策影响,区域集中度高,但2025 年行业供应整体宽松,海运成本呈下行趋势,短期供应韧性较强,但长期受资源民族主义等政策因素影响,仍存在一定供应不确定性;中游电解铝环节受全球能源转型与国内政策刚性管控的双重约束,成为产业链价值核心分配节点,氧化铝与电解铝利润格局呈现显著分化;下游需求在传统地产基建承压的同时,新能源、交通运输、高端制造等领域形成有力增量支撑,全球铝消费新旧动能转换持续推进。2025 年全球电解铝市场由紧平衡加速转向实质性短缺,供需缺口逐步扩大,叠加能源成本支撑、库存低位运行与绿色铝溢价提升,铝价中枢稳步上行,行业结构性与政策性机会突出。

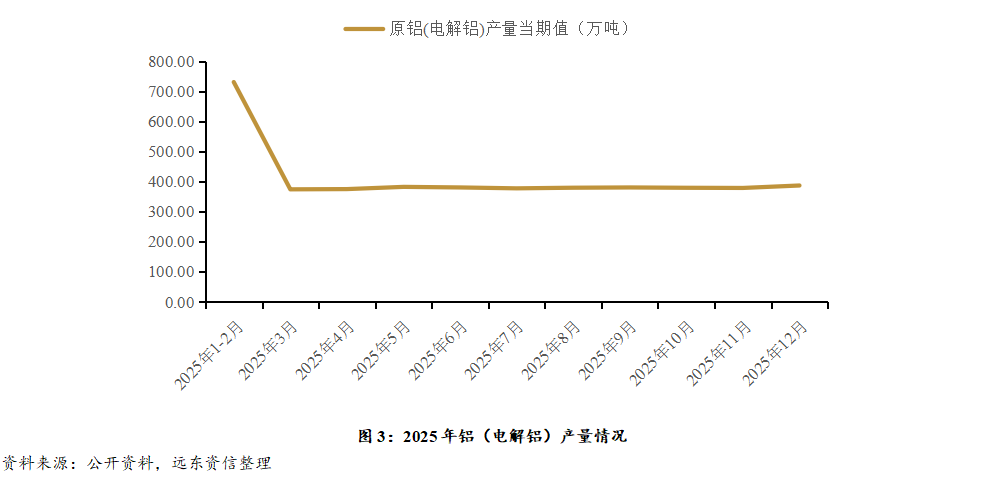

2025年我国电解铝产量整体呈现稳中有升、供应偏宽松的运行格局。从月度数据看,电解铝全年月度产量平稳运行,年末小幅抬升,全年供应节奏稳健,产业链供需结构保持相对均衡。

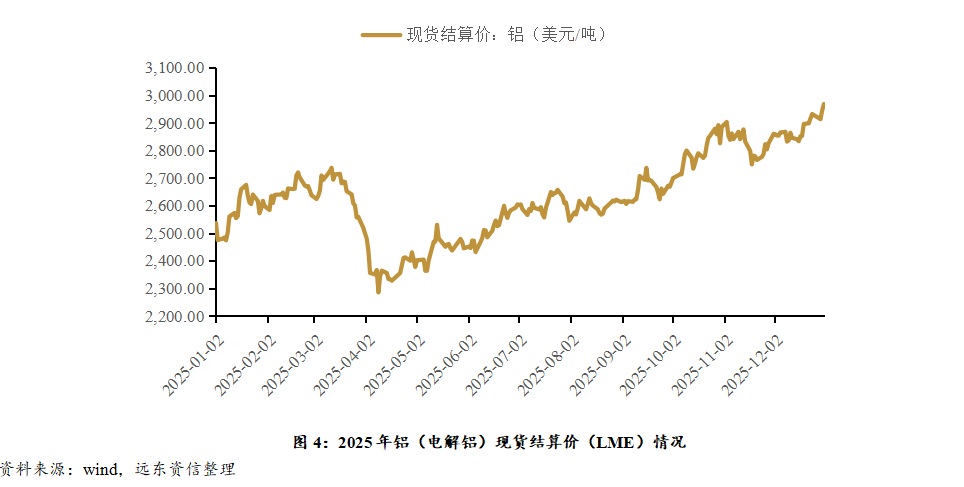

从2025年全年铝现货结算价走势来看,全年价格呈现“先抑后扬、震荡上行”的运行特征,整体表现出较强的修复性与趋势性上涨动能。年初价格自2,500美元/吨附近启动,在1-3月震荡冲高至2700美元/吨后,于4月受阶段性供需宽松及宏观预期扰动影响,下探至2,300美元/吨的年内低点。随后伴随下游消费旺季启动、海外产能扰动及原料端支撑增强,铝价进入持续修复通道,从二季度起呈现阶梯式回升走势,下半年在新能源需求增量、低库存周期及宏观政策利好的共振下,价格突破2,800美元/吨关口并向3,000美元/吨整数位逼近,年末阶段已形成明确的上行趋势,反映出市场对铝产业链供需紧平衡及长期增长逻辑的一致预期。

(三)工业金属-铅锌

铅与锌通常为共生矿产,是两种关联紧密的基础有色金属,主要产于中国、澳大利亚、美国等国。铅为蓝灰色重金属,具有高密度、耐腐蚀、熔点低的特点,核心用途是制造铅酸蓄电池,同时也用于防辐射材料、化工防腐设备及弹药制造。锌为蓝白色金属,以优异的抗腐蚀性为核心特性,最主要用途是钢材镀锌,用于建筑、汽车、家电等领域的钢材防腐;此外也用于生产锌合金、锌锰电池及新能源电池正极材料,同时在冶金工业中作为脱氧剂与合金添加剂使用。

全球铅锌产业正处于“资源供给韧性承压、冶炼结构加速优化、需求迭代新旧共生”的关键发展周期。上游矿端受资源禀赋分化、地缘扰动及勘查投入不足影响,供应增量受限;中游冶炼环节依托技术升级与产能整合,逐步缓解产能冗余压力,利润分配向高效益、绿色化产能倾斜;下游需求呈现传统领域稳基托底、新兴领域增量赋能的格局,铅酸电池升级与镀锌防腐拓展成为核心增长动力。2025年全球铅锌市场供需维持紧平衡态势,叠加绿色低碳政策驱动与资源战略价值凸显,行业结构性升级机会持续释放。

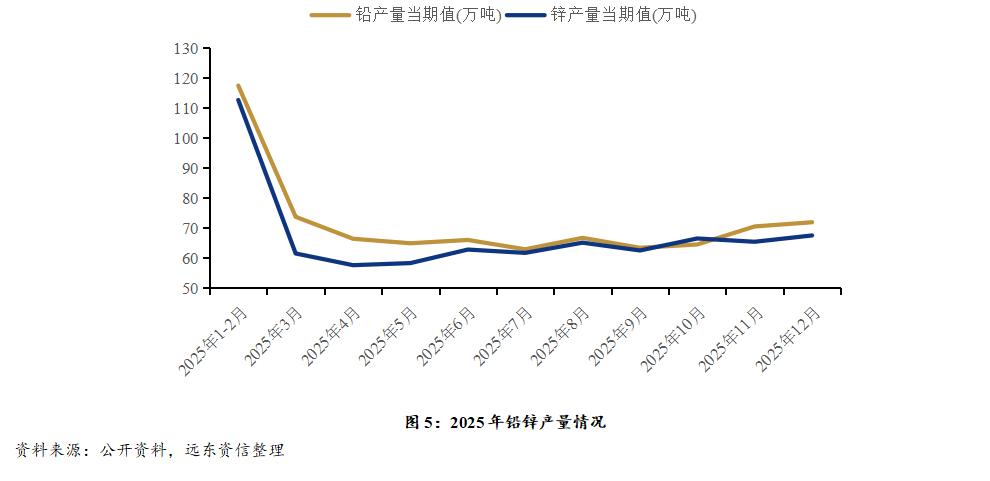

2025 年 铅锌产量逐步趋稳并小幅回升。铅产量在多数情况下略高于锌,二者后期走势平稳,整体 60-70万吨区间波动。

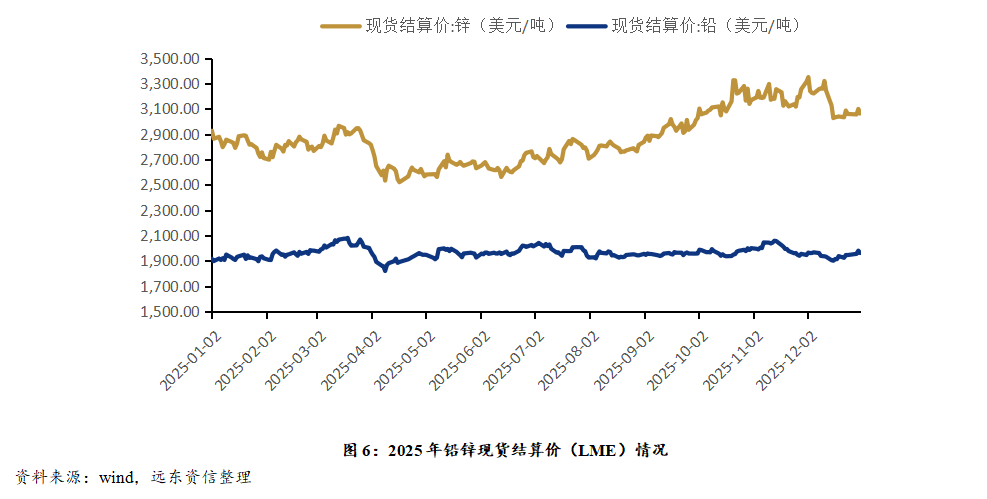

2025年LME铅锌现货结算价整体呈现“先抑后扬、分化运行”特征,贴合基本金属全年修复基调,其中锌价波动弹性显著高于铅价,铅价则以窄幅震荡、稳健运行为主,二者走势差异核心源于基本面分化。

锌价年初自2,926.5美元/吨起步,1-3月震荡波动后,4月受矿端供应宽松、宏观预期扰动下探至2,521美元/吨年内低点。后续伴随下游消费复苏、海外冶炼扰动及成本支撑,锌价进入持续修复通道,下半年加速上行,10月冲高至3,326美元/吨年内峰值,年末受获利回吐小幅回落至3,063.5美元/吨,全年修复动能强劲。

铅价走势相对平稳,年初自1915美元/吨起步,4月随基本金属回调下探至1,820美元/吨年内低点,回调幅度远小于锌价。此后依托供需均衡基本面,铅价在1,900-2,000美元/吨区间窄幅震荡,下半年受新能源配套需求增量带动,波动中枢温和上移,年末收于1,962美元/吨,全年涨幅仅2.45%。

整体来看,2025年铅锌价格均较年初实现正增长,锌价强周期波动特征显著,长期上行逻辑未改;铅价则韧性突出、走势稳健。二者分化核心在于锌价受矿端周期、库存变动等因素影响更大,而铅价依托刚性需求保持供需稳定,后续需重点跟踪矿端供应、下游需求及宏观流动性变化。

(四)小金属-稀土

稀土元素是化学元素周期表中镧系元素——镧、铈、镨、钕、钷、钐、铕、钆、铽、镝、钬、铒、铥、镱、镥,以及与镧系元素化学性质密切相关的钪和钇,合计17种元素的总称,主要产于中国、美国、澳大利亚等国。按原子量、物理化学性质及应用场景,稀土元素通常分为轻、中、重三类:轻稀土包括镧、铈、镨、钕、钷,资源储量相对丰富,应用场景广泛;中重稀土涵盖钐至镥10种元素及钪、钇,其中铽、镝、钇等重稀土资源稀缺,是高端制造与国防领域的刚需材料,在永磁材料、 催化、光学与电子信息、国防与航空航天和新能源与储能等领域用途广泛。

全球稀土产业正处于“供给管控刚性化、需求结构高端化、供需缺口显性化”的关键周期。中国作为全球稀土资源与产业大国,通过《稀土管理条例》(2024年10月实施)、开采冶炼总量控制、中重稀土出口许可、技术出口管制等一系列政策工具,实现对全产业链的精细化管理,成为影响全球稀土供需格局的核心。上游矿端受各国资源管控强化、地缘局势波动及海外产能爬坡缓慢影响,供给增量持续受限;中游冶炼分离环节呈现“结构分化”特征,轻稀土加工费承压与重稀土加工费上涨并存,利润向资源端及高端加工端集中,政策推动行业集中度提升至75%以上;下游需求受益于新能源汽车、风电、人形机器人等新兴领域爆发式增长,实现传统需求稳增与新兴需求领航的新旧动能切换,政策持续引导稀土材料向高端化、高附加值方向发展。2025年全球稀土市场供需缺口已明确显现,叠加中国政策管控升级与库存低位运行,稀土价格中枢持续上移,行业结构性盈利机会凸显。

2025年稀土产量受《稀土开采和稀土冶炼分离总量调控管理暂行办法》约束,被控制在14.5万吨,其中,轻稀土12.8万吨、中重稀土1.7万吨。

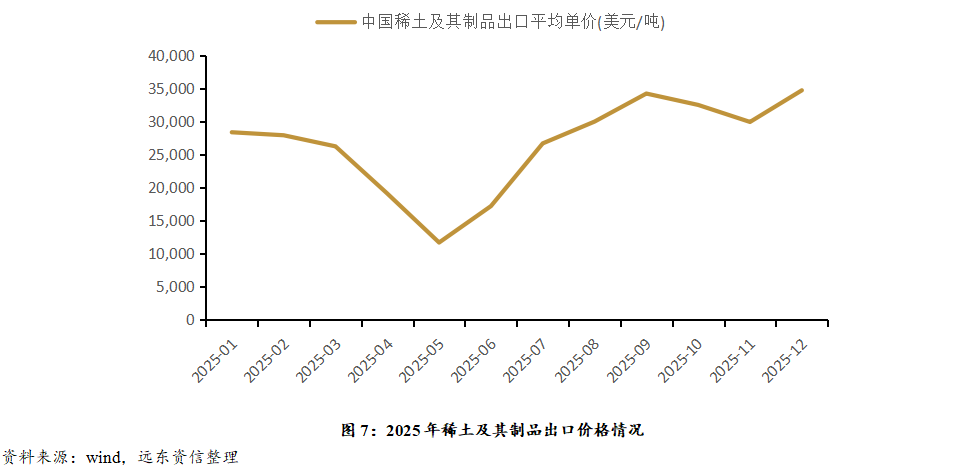

价格方面,从2025年全年中国稀土及其制品出口平均单价走势来看,全年价格呈现“先高位回落、中期触底反弹、年末震荡冲高”的运行特征,整体表现出极强的V型反转韧性与趋势性上涨动能。年初价格自28,306.95美元/吨附近启动,在1-3月震荡回落至26,175.73美元/吨后,于4-5月受重大政策调整、阶段性供需预期扰动及市场适应期影响,快速下探至11,619.89美元/吨的年内低点。随后伴随下游消费旺季启动、政策效应消化、高附加值产品占比提升及原料端支撑增强,稀土价格进入持续强势修复通道,从二季度起呈现阶梯式回升走势,下半年在新能源需求增量、低库存周期及产业政策利好的共振下,价格突破前期高点并向35,000美元/吨整数位逼近,年末阶段已形成明确的上行趋势,反映出市场对稀土产业链供需紧平衡及长期增长逻辑的一致预期。

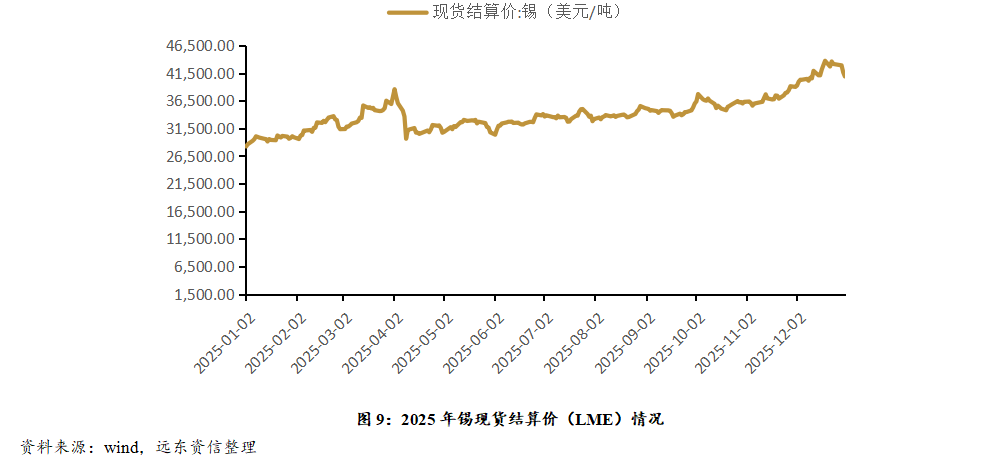

(五)小金属-锡

锡是一种具有银白色光泽、低熔点、良好导电导热性与延展性的金属,主要产于中国、印度尼西亚、缅甸等国家,是全球电子信息、新能源等高端制造领域不可或缺的关键基础材料之一。其核心用途集中于焊料领域,是半导体封装、电子元器件连接、光伏焊带的核心原料;同时广泛应用于锡化工、镀锡板(马口铁)、铅酸电池、铜锡合金等领域,适配PVC热稳定、食品包装、储能等多元场景,是支撑全球科技升级与工业制造的战略性小金属。

全球锡产业正处于“供给紧张常态化、需求结构高端化、供需缺口显性化”的关键周期。上游矿端受品位下滑、地缘扰动及复产不及预期影响,供应增量持续受限;中游冶炼环节受制于锡精矿短缺,加工费处于低位区间,利润分配向矿端倾斜;下游需求受益于AI、半导体、光伏等新兴领域爆发,实现传统需求稳健与新兴需求爆发的协同增长。2025年全球精炼锡市场短缺已成既定事实,叠加库存低位运行与需求端增长韧性,锡价中枢维持高位震荡,行业结构性机会凸显。

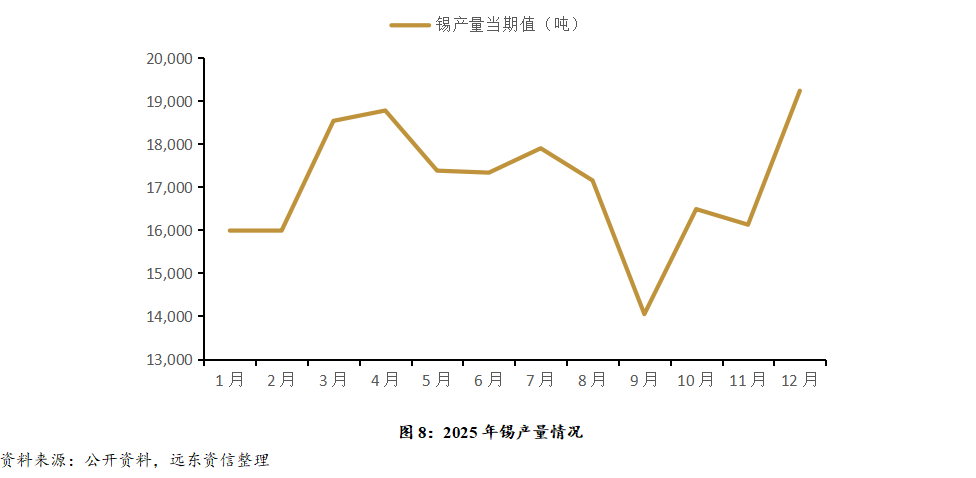

2025年锡产量呈现显著波动特征,年初保持平稳后于3-4月快速攀升至阶段性高点,9月跌至全年谷值 ,并在12月冲高至年度峰值。

从2025年全年锡现货结算价走势来看,全年价格呈现“先震荡冲高后短期回调,随后持续上行、年末冲高回落但整体趋势强劲”的运行特征,整体表现出较强的趋势性上涨动能与结构性行情韧性。年初价格自28,225美元/吨附近启动,在1-3月震荡攀升至36,500美元/吨的季度高点后,于4月受阶段性供需宽松预期、前期获利盘集中了结及宏观情绪扰动影响,下探至29,625美元/吨的年内低点。随后伴随下游消费旺季启动、主产区供给约束加剧及原料端支撑增强,锡价进入持续修复通道,从二季度起呈现阶梯式回升走势,下半年在新能源及新兴电子需求增量、低库存周期及宏观资金共振的推动下,价格突破40,000美元/吨关口并向44,000美元/吨整数位逼近,年末阶段虽受高位获利了结影响出现小幅回落,但整体仍维持高位运行,上行趋势的连贯性未被打破,反映出市场对锡产业链供需紧平衡及长期增长逻辑的一致预期。

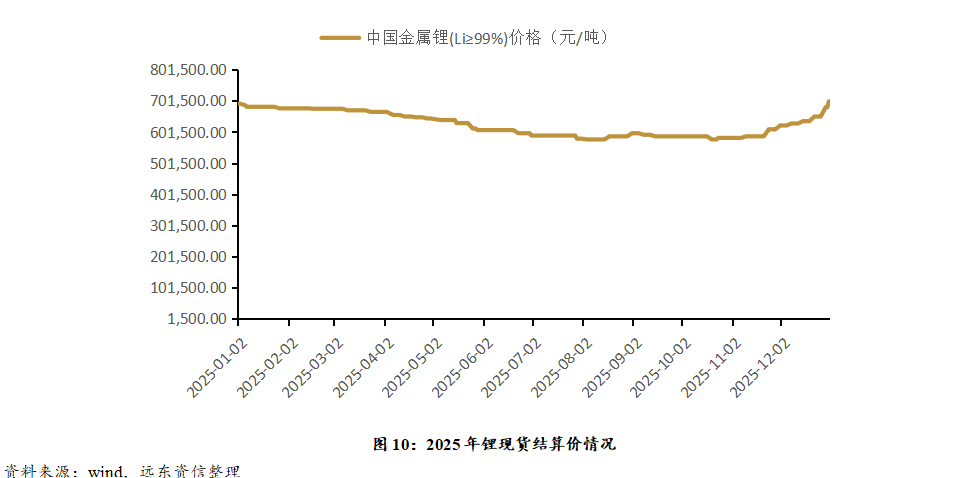

(六)能源金属-锂

锂是一种具有高能量密度、优异电化学活性的轻质碱金属,主要产于澳大利亚、智利、中国等国家,是全球新能源革命与绿色转型的核心战略性金属。主要使用产物为锂盐(碳酸锂、氢氧化锂等),其核心用途集中于新能源电池领域,是动力电池(新能源汽车核心)、储能电池(风光储一体化关键)的核心原料;同时也广泛应用于传统领域,如陶瓷玻璃(助熔剂)、医药(抗躁狂药物)、航空航天(轻质合金)及润滑剂等,是支撑全球能源转型与高端制造升级的基础性关键材料。

全球锂产业在2025年处于“供给结构优化提速、需求新兴引擎爆发、产业价值重构深化”的关键周期。上游资源端呈现“国内开发突破与海外布局协同”的格局,资源保障能力显著提升;中游冶炼环节因锂盐产能阶段性过剩陷入加工费收缩困境,利润分配向资源端与技术领先企业倾斜;下游需求受益于新能源汽车、储能等新兴领域的爆发式增长,实现传统需求稳增与新兴需求主导的动能切换。2025年全球锂市场供需呈现阶段性平衡特征,碳酸锂价格在上半年寻底后逐步企稳,叠加各国能源转型政策加码,行业结构性价值机遇持续凸显。

2025年中国碳酸锂产量94.4 万吨,氢氧化锂产量30.5 万吨。

从2025年全年中国金属锂(Li≥99%)现货价格走势来看,全年价格呈现“震荡下行、筑底企稳、年末回升”的运行特征,整体表现出阶段性调整后的修复性上涨动能。年初价格自692,500元/吨附近启动,在1-6月受行业阶段性供需宽松、下游需求疲软等因素影响,呈现震荡下行走势,于7-8月下探至577,500元/吨左右的年内低点。随后伴随下游新能源产业链需求回暖、上游产能释放节奏放缓及库存去化推进,锂价进入筑底企稳通道,从三季度起呈现低位震荡态势,四季度在新能源旺季需求拉动、产业链补库需求增加及市场情绪回暖的共振下,价格开启回升走势,年末阶段突破701,500元/吨关口,形成明确的上行修复趋势,反映出市场对锂产业链供需格局改善及长期增长逻辑的一致预期。

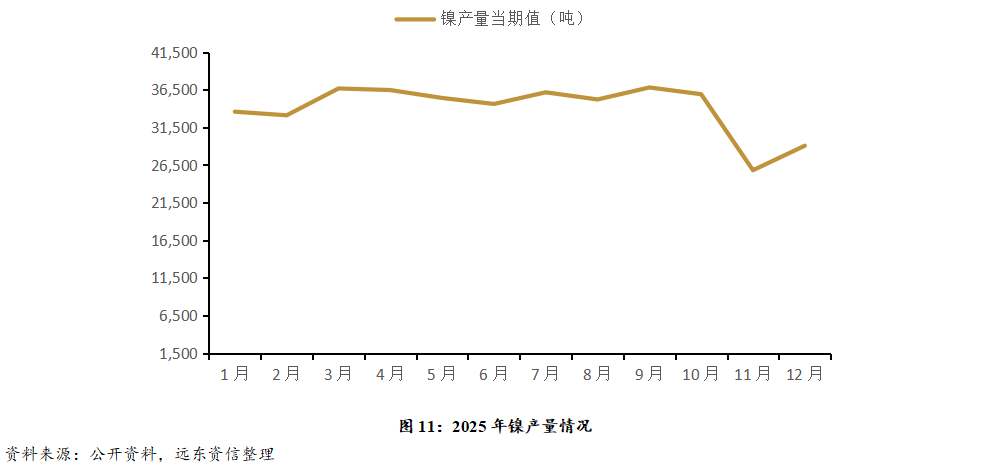

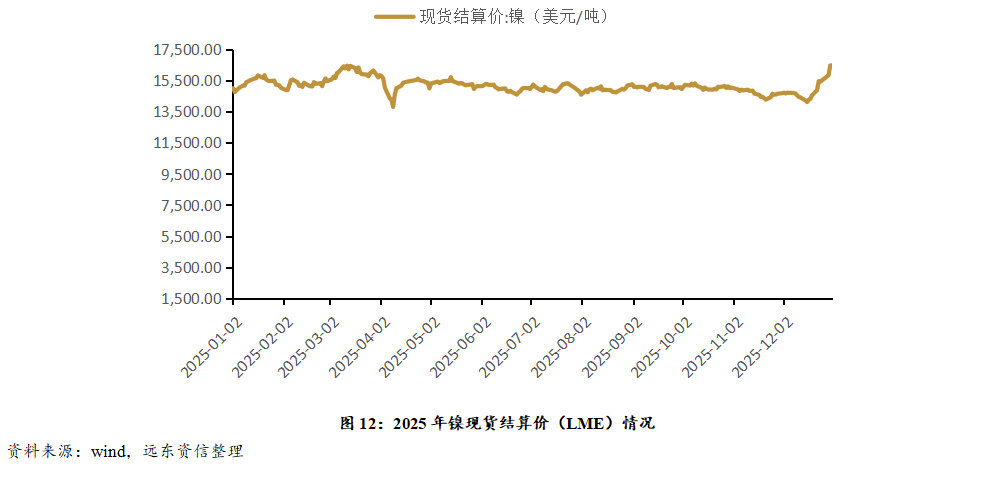

(七)能源金属-镍

镍是一种具有高熔点、优良耐腐蚀性与磁性的银白色过渡金属,主要产于印度尼西亚、菲律宾、新喀里多尼亚等国家,是全球关键的基础工业金属与新能源核心金属之一。其核心用途集中于不锈钢制造领域,是提升钢材耐腐蚀性、强度的关键合金原料;同时广泛应用于动力电池、高温合金、电镀等领域,如三元动力电池正极材料、航空航天发动机叶片、精密电子元件镀层等,是支撑全球制造业升级与绿色能源转型的核心战略性材料。

全球镍产业正处于“供给放量常态化、需求结构分化、供需过剩显性化”的关键周期。上游矿端受印尼产能集中释放、政策调控加强影响,供应增量显著但不确定性上升;中游冶炼环节因工艺路线迭代(湿法替代火法)与产能扩张,陷入结构性产能过剩,利润向一体化企业集中;下游需求呈现传统领域疲软、新兴领域潜力待释放的格局,不锈钢需求受地产拖累增长乏力,动力电池领域受技术路线切换影响短期增量有限,行业结构性调整特征突出。2025年全球镍市场供应过剩,叠加库存加速累积与美联储降息预期下修,镍价中枢持续下探,行业盈利分化加剧。

2025年中国精炼镍(电解镍)产量呈现显著波动特征,年初保持平稳后于3-4月攀升至阶段性高位,11月跌至全年谷值,并在12月小幅回升但未及前期高点。

从2025年全年镍现货结算价走势来看,全年呈现“震荡探底—区间整理—年末突破”的运行特征,中期韧性凸显,年末上涨动能显著增强。年初价格自15,010美元/吨启动,1-3月震荡冲高至16,460美元/吨后,4月受库存激增、供需宽松及宏观扰动影响,快速下探至13,815美元/吨的年内低点。随后镍价进入震荡修复通道,二季度至11月围绕14,700-15,700美元/吨区间波动,下游消费复苏与原料端支撑抵消了部分高库存压力。年末阶段,受印尼镍冶炼产能限制政策落地、新能源需求增量释放及宏观利好共振影响,镍价快速拉升,年末收于16,485美元/吨,突破前期高点并形成明确上行趋势,反映出市场对镍产业链供需优化及长期增长逻辑的一致预期。整体而言,全年镍价核心驱动从年初的供需博弈,逐步转向年末政策与需求主导的上涨,供需紧平衡格局将持续支撑后续价格强势。

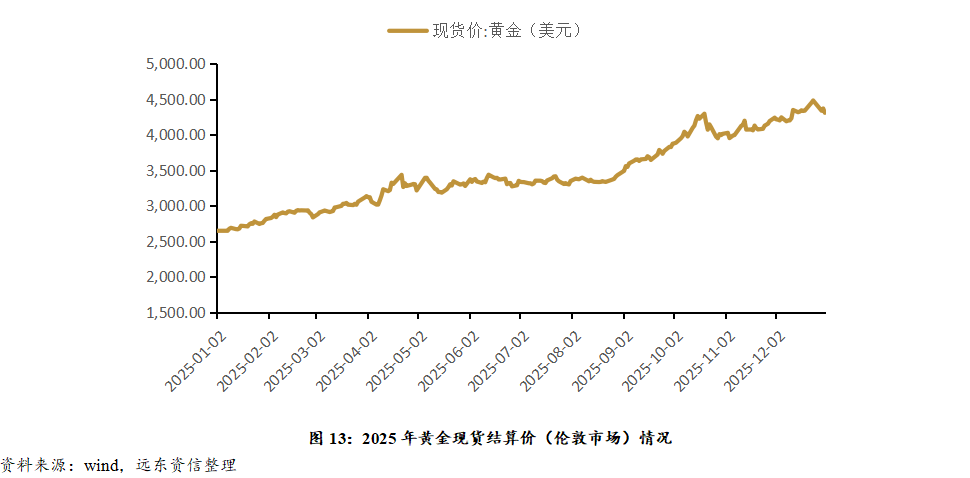

(八)贵金属-黄金

黄金是一种具有优异化学稳定性、延展性与稀缺性的贵金属,兼具商品、货币与金融三重核心属性,是全球金融体系稳定的重要压舱石与资产配置的核心标的之一,主要产于中国、俄罗斯、澳大利亚等国家。其核心用途集中于投资储备与首饰消费领域,是全球投资者规避风险、实现资产多元化的关键工具,也是婚庆、节庆等场景的传统消费品;同时广泛应用于电子、牙科、航天等高端工业领域,如芯片触点、牙科修复材料、航天器防腐涂层等,是支撑高端制造与金融安全的战略性物资。

全球黄金产业正处于“需求结构失衡化、价格中枢上行化、产业利润集中化”的关键周期。上游矿端受新矿开发滞后、地缘风险加剧影响,供给增量持续受限;中游冶炼加工环节因原料价格暴涨与终端需求分化,利润向资源端高度倾斜;下游需求受益于全球地缘冲突、经济不确定性加剧,投资需求呈爆发式增长,传统首饰消费则受高金价压制有所回落,行业形成“投资强、消费弱”的鲜明格局。2025年全球黄金需求创历史新高,叠加美联储货币政策转向预期与全球避险情绪升温,金价中枢持续上移,行业盈利空间显著扩大,资源类企业优势凸显。

产量方面,据中国黄金协会最新统计,2025年,国内原料产金381.34吨,同比增长1.09%。

2025年黄金现货结算价呈现“震荡冲高、回调企稳、持续上行”的核心特征,整体上涨动能强劲,避险资产属性凸显。年初价格自2,644.60美元/盎司启动,1-3月依托央行购金与短期避险需求,震荡冲高至2,830美元/盎司左右,4月受美联储政策信号扰动及获利盘了结影响,下探至2,580美元/盎司的年内低点。随后,“去美元化”深化、地缘风险升温及投资需求回暖推动金价进入修复通道,二季度起阶梯式回升,季末收复2,900美元/盎司关口。下半年,央行购金持续、投资需求爆发及美元信用弱化形成共振,金价加速上涨,先后突破3,500、4,000美元/盎司关口,年末以4,318.27美元/盎司收官,较年初涨幅达63.29%。年末强劲走势,印证了市场对黄金长期避险与资产配置价值的认可,长期来看,核心支撑逻辑未改情况下,金价有望延续上行趋势。

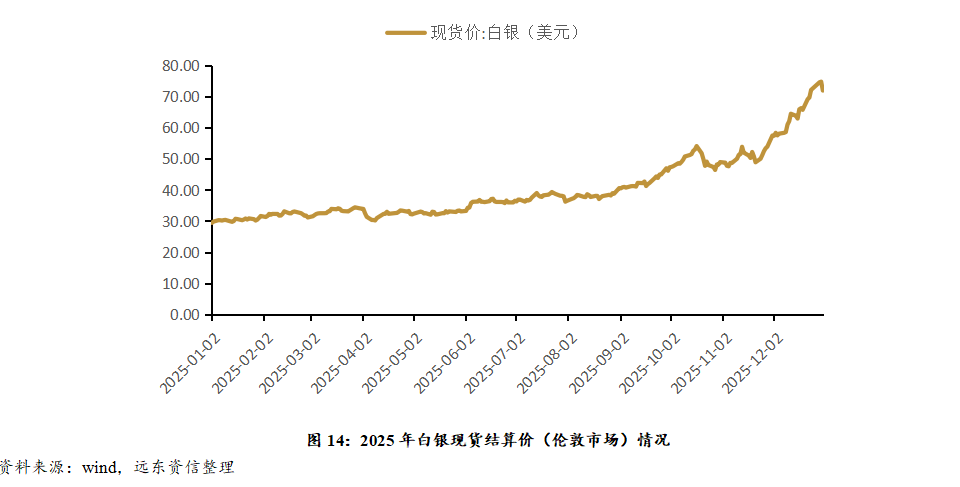

(九)贵金属-白银

白银是一种具有极高导电性、导热性与优良延展性的白色贵金属,兼具工业基础材料与金融避险双重属性,是全球产业链中不可或缺的关键品种之一,主要产于墨西哥、中国、秘鲁等国家。其核心用途集中于工业领域,是光伏电池银浆、新能源汽车电机连接器、电子元器件的核心原料;同时广泛应用于首饰制造、实物投资、医疗抗菌等领域,既是支撑全球新能源转型与高端制造升级的基础材料,也是全球投资者重要的资产配置标的。

全球白银产业正处于“供给刚性凸显、需求结构迭代、供需缺口持续扩大”的关键周期。上游矿端受伴生属性制约、品位下滑及资本开支不足影响,供给增量持续承压;中游冶炼环节因原料供给紧张导致利润空间压缩,加工端呈现高端化与低端化分化格局;下游需求受益于光伏、新能源汽车、AI算力等新兴领域爆发式增长,实现传统需求平稳、新兴需求主导的动能切换。2025年全球白银市场短缺,叠加美联储降息预期与全球库存低位运行,银价大幅攀升,行业结构性机会全面显现。

2025年中国白银产量约1.86万吨,累计同比约5.42%。主要由铅、铜、锌等矿物冶炼产生的副产品银构成。

从2025年全年伦敦市场白银现货价走势来看,全年价格呈现“先抑后扬、震荡上行”的运行特征,整体表现出较强的修复性与趋势性上涨动能。年初价格自29.41美元/盎司附近启动,在1-3月区间震荡整固、小幅波动后,于4月受美元指数阶段性走强、市场避险情绪回落及实物消费阶段性清淡影响,下探至30.18美元/盎司的年内低点。随后伴随美联储货币政策预期转向宽松、工业用银需求逐步复苏及贵金属配置价值重估,银价进入持续修复通道,从二季度起呈现阶梯式回升走势,下半年在光伏导电银浆等工业需求增量、全球白银库存低位及宏观流动性利好的共振下,价格接连突破关键整数关口,12月盘中冲高至83.97美元/盎司,年末收于71.99美元/盎司,阶段已形成明确的上行趋势,反映出市场对白银供需紧平衡及金融、工业双重属性支撑的一致预期。

同类文章排行

- 我国氢能产业发展迎来重要窗口期

- 可控硅(SCR)深度解析:从原理到应用

- 关于矿用整流柜的使用环境

- 可控硅基本知识

- 保证电气作业安全的技术措施

- 变压器调压的原理和方式

- 热继电器的结构和原理

- 电焊技术入门知识,你都知道吗?

- 矿产视野|锑矿与锑产业链——工业火盾,安全领航

- 整流柜有哪些外形特征?

关注微信

关注微信

手机网站

手机网站

微信咨询

微信咨询